この記事をシェアする

目次

はじめに

両親や祖父母から贈与を受けたけれど、贈与税の申告が必要かどうかわからず、お悩みではありませんか?

後から、贈与税の支払いを命じられて慌てることがないよう、今回のコラムで紹介する、贈与税の申告が必要なケースや贈与税の概要、申告書の書き方について確認しておきましょう。

なぜなら、申告が必要なのにしていないとペナルティが課されたり、期限までに申告をしておかないと特例が受けられなくなることがあるからです。

今回のコラムでは、

1.贈与税の申告が必要なケースは?

2.贈与税の概要

3.贈与税の申告書の書き方

について、ご説明いたします。

※本コラムは、令和4年(2022年)に贈与を受けた方を対象に、2023年1月20日現在の法令に基づいて作成されています。

贈与税については、今後法改正が行われることが発表されていますので、令和5年(2023年)以降に贈与を受けた方は、最新の法改正情報に十分ご留意ください。

贈与税の申告が必要なケースは?

令和4年1月1日から12月31日までの1年の間に贈与を受けた方で、以下の(1)(2)(3)に該当する方は、贈与税の申告が必要です。(申告期限:令和5年3月15日)

(1)贈与税の基礎控除額(110万円)を超える贈与を受けた方(暦年課税)

(2)贈与を受けた財産について「相続時精算課税」制度を適用される方

(3)両親や祖父母などから住宅取得や増改築等のための資金の贈与を受け、「住宅取得等資金の非課税」の特例を適用したい方など、各種特例を適用したい方

贈与税の概要

それでは、それぞれのケースについて、概要を見ていきましょう。

※なお、この後の説明で出てくる、「贈与者」と「受贈者」とは、

・贈与者:贈与をする人

・受贈者:贈与を受ける人

のことを指します。

(1)贈与税の基礎控除額(110万円)を超える贈与を受けた方(暦年課税)

贈与を受けた財産の合計額が基礎控除額(110万円)を超える場合に贈与税の申告が必要です。

(※二人以上の人から贈与を受けた場合には、合算して110万円を超える場合に申告が必要です)

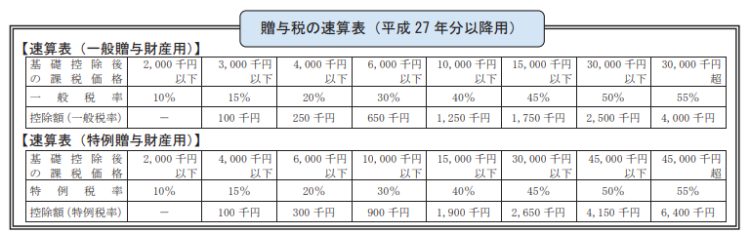

①税率

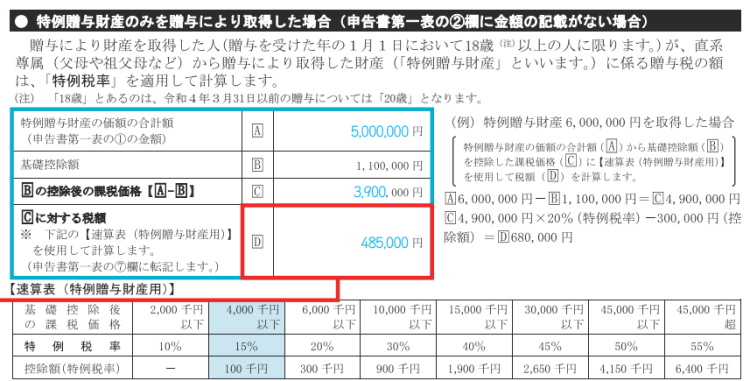

基礎控除額(110万円)を控除した残額に、贈与者と受贈者との続柄や年齢に応じて、「贈与税の速算表」の「一般税率※1」又は「特例税率※2」を適用して贈与税を計算します。

※1:両親や祖父母以外の人から贈与を受けた場合や受贈者が18歳未満(令和4年3月31日以前の贈与については20歳未満)である場合に「一般税率」を使って贈与税の計算をします。「一般税率」が適用される財産のことを「一般贈与財産」と呼びます。

※2:両親や祖父母などの直系尊属から贈与を受けた受贈者が18歳以上(令和4年3月31日以前の贈与については20歳以上)である場合に「特例税率」を使って贈与税の計算をします。「特例税率」が適用される財産のことを「特例贈与財産」と呼びます。

②贈与者に相続が発生した場合の持ち戻しについて

相続開始前3年以内の贈与は相続財産に加算する必要があります。

※持ち戻しについては、以前の記事でもご紹介しています。参考までにこちらの記事もご覧ください。

生前贈与の持ち戻しについてご存じですか|相続テラスコラム(税理士法人アーリークロス)

(2)贈与を受けた財産について「相続時精算課税」制度を適用される方

60歳以上の両親や祖父母から、18歳以上(令和4年3月31日以前の贈与については20歳以上)の子や孫が、贈与を受けた場合等に選択できる制度です。

この制度を選択した場合、今後、その選択に係る贈与者からの贈与は全てこの制度を適用することになります。

途中で暦年課税へ変更することはできません。

①税率

続時精算課税の特別控除額(2,500万円)を控除した残額に、20%の税率がかかります。

②贈与者に相続が発生した場合の持ち戻しについて

この制度を適用した贈与は、年数に関係なく、全て相続財産に加算する必要があります。

(3)贈与税の特例制度を適用したい方(例:「住宅取得等資金の非課税」の特例)

贈与税には、様々な特例制度がありますが、今回はよく利用されている「住宅取得等資金の非課税」の特例についてご説明いたします。

「住宅取得等資金の非課税」の特例は、両親や祖父母などから、住宅取得等資金の贈与を受けた場合、非課税限度額(省エネ等住宅の場合は1,000万円、一般の住宅の場合は500万円)まで贈与税が非課税になるという制度です。非課税限度額は法改正がよく行われる項目ですのでご注意ください。

①所得要件と面積要件

この特例は、受贈者の合計所得金額が2,000万円以下(床面積が40㎡以上50㎡未満の場合は1,000万円以下)でないと適用を受けることができません。

また、床面積が40㎡以上240㎡以下、かつ、その床面積の2分の1以上を受贈者の居住に用に供される必要があります。

その他にも取得する家屋や増改築に係る工事に関して細かな要件がありますので、適用する場合には事前に要件を満たすかどうかを検討を要します。

②贈与者に相続が発生した場合の持ち戻しについて

相続財産に加算する必要はありません。

③注意点

この特例は、贈与税の申告書の提出期限内に、贈与税の申告書と合わせて、特例を受けるために必要な添付書類を提出していないと、適用を受けることができませんので、ご注意ください。

なお、贈与税や贈与税の特例について、さらに詳しく知りたい方は、国税庁のHPをご覧ください。

▼国税庁HP「贈与税の申告」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/zoyo/souzoku.htm

贈与税の申告書の書き方

ここでは、多くの方が利用される、暦年課税の「特例税率」を適用した贈与税の申告書の書き方について、ご説明したいと思います。

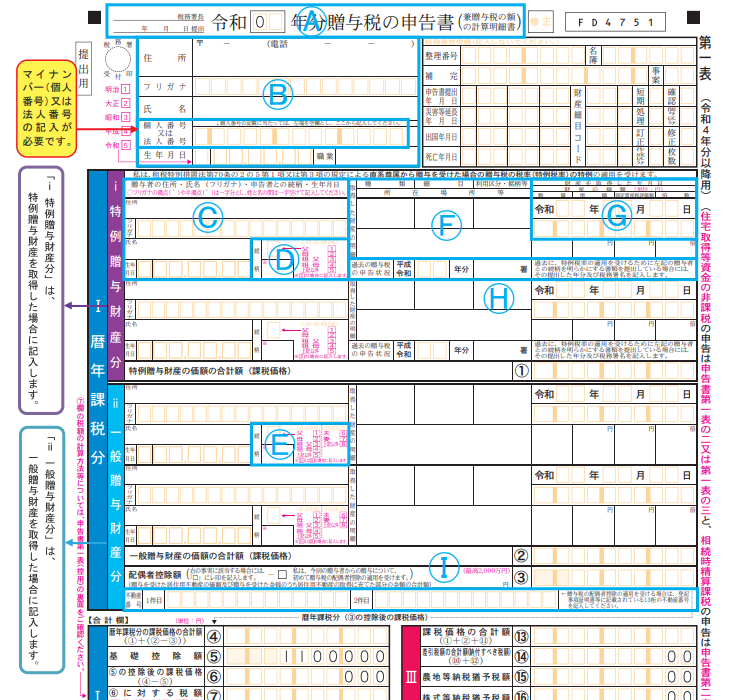

(1)贈与税の申告書 第一表の書き方

Ⓐ 住所地の税務署名、提出年月日、令和04年と記入します。

Ⓑ 受贈者(申告する人)の住所、氏名、マイナンバー、生年月日、職業を記入します。

Ⓒ 特例贈与財産を取得した場合に、贈与者の住所、氏名、生年月日を記入します。

Ⓓ 特例贈与財産を取得した場合に、申告する人からみた贈与者の続柄を番号で記入します。

Ⓔ 一般贈与財産を取得した場合に、申告する人からみた贈与者の続柄を番号で記入します。

Ⓕ 贈与を受けた財産の種類、細目、利用区分・銘柄、所在場所(現金の場合は贈与者の住所、土地の場合はその所在地等)を記入します。

Ⓖ 贈与を受けた年月日と価格を記入します。

Ⓗ 過去に特例税率を適用するためにⒸに記入した贈与者との続柄を明らかにする書類を税務署に提出している場合、その提出した年と税務署名を記入します。

Ⓘ 贈与税の配偶者控除の特例を適用する場合、贈与により取得した不動産に係る不動産番号を記入します。

(2)贈与税の申告書 第一表の税額計算部分の書き方

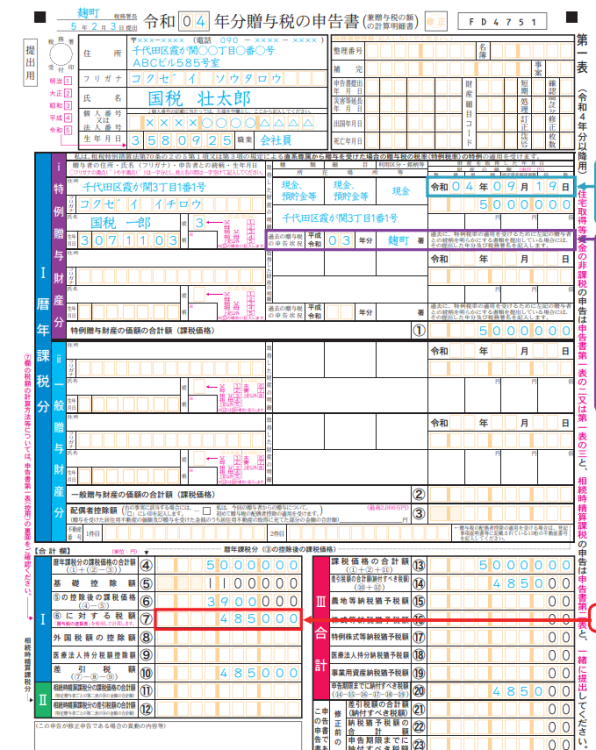

① 特例贈与財産の価格の合計額を記入します。

② 一般贈与財産の価格の合計額を記入します。

③ 配偶者控除額を記入します。

④ 暦年課税分の課税価格の合計額を記入します。(①+(②-③))

⑤ 基礎控除額(110万円)が記入されています。

⑥ ⑤の控除後の課税価格を記入します。(④-⑤)

⑦ ⑥に対する税額を記入します。(※以下の速算表より税額を計算し、⑥に転記します)

⑩ 差引税額を記入します。(⑦-⑧-⑨)

⑬ 課税価格の合計額を記入します。(①+②+⑪)

⑭ 差引税額の合計額(納付すべき税額)を記入します。(⑩+⑫)

⑳ 申告期限までに納付すべき税額を記入します。(⑭-⑮-⑯-⑰-⑱-⑲)

以上で、暦年課税の「特例税率」を適用した贈与税の申告書は完成です。

なお、令和4年分の贈与税の申告書の書き方や申告書は国税庁のHPからダウンロードできます。

▼国税庁HP「令和4年分贈与税の申告のしかた」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/zoyo/tebiki2022/01.htm

▼国税庁HP「令和4年分贈与税の申告書等の様式一覧」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/zoyo/yoshiki2022/01.htm

(3)贈与税の申告書の提出方法

完成した申告書は、提出期限(令和5年3月15日)までに、以下の方法で税務署へご提出ください。

・e-Taxで送信する

・住所地の税務署へ持参する

・郵便または信書便にて提出する

⚠提出期限までに提出されない場合、加算税と延滞税がかかりますので、十分ご注意ください。

おわりに

いかがでしたか?今回のコラムでは

1.贈与税の申告が必要なケースは?

2.贈与税の概要

3.贈与税の申告書の書き方

についてご説明いたしました。

贈与税の申告については、要件が複雑だったり、特例を受けるために必要な添付書類がわかりにくかったりすることもあるため、ご自身での申告が難しいと感じられた場合は、税理士など専門家へご相談することをおすすめいたします。

相続テラスでは、贈与に関する相談も承っておりますので、お気軽にお問い合わせください。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応