この記事をシェアする

目次

はじめに

相続税対策に、生前贈与が効果的であるということはよく見聞きされることが多いかと思いますが、

【生前贈与の持ち戻し】についてご存じでしょうか?

生前贈与がある場合は、相続税法上、相続時に相続財産に一定の加算が行われます。

また民法上では、遺産分割における相続分や遺留分に算入する取扱いになります。

両者ではそれぞれ取り扱う期間にも差異があります。

生前贈与については、税金だけではなく民法の話もしっかり踏まえたうえで行うことが重要です。

今回は、生前贈与について相続税法上での持ち戻しと民法上での持ち戻しについて解説いたします。

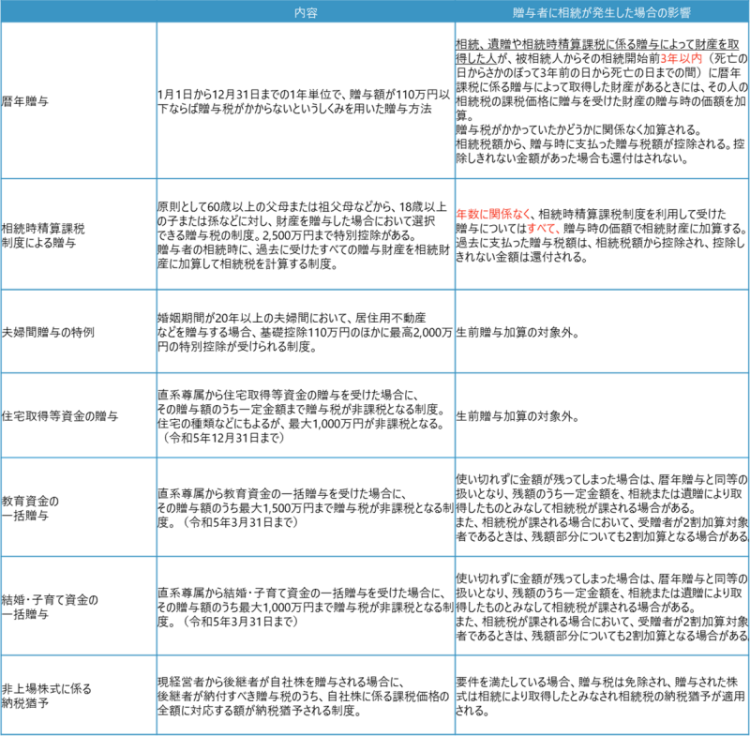

相続税法上における生前贈与の加算について

生前贈与があった場合、相続時に相続税を計算する際に一定の加算を行います。

一般的な贈与である暦年贈与は、死亡日前3年間※の贈与を相続財産に加算することとなります。

※R6年以降の贈与に関しては7年間となっております。

これは亡くなる直前で“相続税逃れ”のためだけに行われる、駆け込みでの贈与を防止するためです。よって亡くなる直前での生前贈与に節税効果はありません。

「相続税と贈与税の二重課税になるのでは?」とお思いになる方もいらっしゃるかもしれません。

その心配はありません。贈与時にかかった贈与税額は相続税額から控除されます。

また、暦年課税以外にも、相続時精算課税制度による贈与 があります。

その他特例や管理口座を使った贈与もあります。

それぞれ、内容と相続の際にどのような影響があるのかをまとめました。

※各種制度にはさまざまな要件や手続きが必要となりますので、詳しくは国税庁のHP等をご確認ください。

生前贈与を考える上での相続税のポイント

* 暦年贈与は、贈与税がかかっていたかどうかにかかわらず相続開始前3年以内の贈与は相続財産に含めて相続税の計算を行う

(ただし、相続時に財産を取得しない人は対象外)

* 相続時精算課税制度を選択している場合は、期間にかかわらず相続財産に含めて相続税の計算を行う

民法上における生前贈与の加算について

遺産分割とは

相続が発生すると、被相続人の財産は相続人に移転します。

相続人が複数の場合は、共同財産となるため遺産を分割する手続き(遺産分割)が必要となります。

遺産分割を行う場合に、誰がどれだけ「相続分」を有するのか計算することになりますが、

被相続人から特定の相続人に対して生前贈与(特別受益)があった場合は、相続人間の公平を図るために、贈与財産の価額を相続財産に加算して「相続分」を計算します。

これを「特別受益の持ち戻し」といいます。

この時における贈与の価額は、相続開始時における評価額となります。

持ち戻しが免除とされる贈与

被相続人が「特別受益の持ち戻し」をしなくてもよいと意思表示をしていた場合は、持ち戻しの免除をすることができるとされています。

この意思表示については、特別な方式などの指定はなく、明示であっても黙示であってもよく、生前に行うことも遺言で行うことも可能とされていますが、実務上、「持ち戻しの免除の意思表示がなされたか?」については、証拠上明らかではないという事案が多いため、遺言書や贈与契約書等によって残しておいたほうがよいでしょう。

また、婚姻期間が20年以上の夫婦間における、その居住用の不動産の贈与については持ち戻し免除の意思表示がなされたものと推定されます。

算定期間

遺産分割における相続分の計算のための特別受益には、相続開始前〇年という時間的な制限はありません。

よって持ち戻し免除の意思表示がなされていない場合は、生前贈与に関してはすべて特別受益に持ち戻すこととなります。

遺留分侵害額請求における特別受益の持ち戻しについて

遺留分とは

遺言をすれば、財産を自由に分け与えることができますが、相続人の最低限の生活保障や共同相続人間の公平を維持すること等の趣旨から、「遺留分」という制度を設け、遺言によっても侵害できない一定の財産領域が認められています。

※遺留分権利者はすべての相続人に対して認められるものではなく、兄弟姉妹以外の相続人について認められます。

遺留分の請求

相続した財産の額が遺留分に満たない、つまり遺留分が侵害されたときは、その侵害された金額について、遺留分侵害額請求権として、侵害したものに対して金銭債権を請求することができます。

①2019年6月30日以前に開始した相続の場合・・・遺留分減殺請求

➡財産そのものについて減殺を請求できる権利

②2019年7月1日以後に開始した相続の場合・・・遺留分侵害額請求

➡侵害額に相当する金銭を請求できる権利

遺留分の計算をするもととなる財産

遺留分の算定基礎財産の価額は以下の算式で求めることができます。

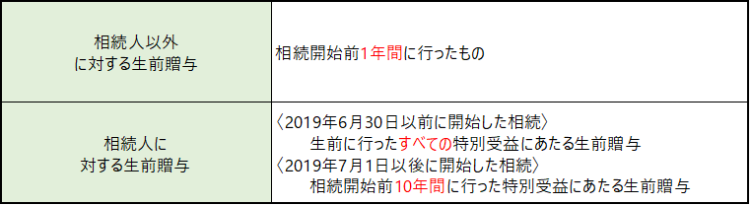

生前に贈与した財産の期間

相続分の計算のための算定期間は無制限でしたが、遺留分の算定基礎財産に加算される特別受益にあたる生前贈与には下記の算定期間が設けられています。

上記のように遺留分の算定基礎財産に加算される贈与等の価額は、期間制限がありますが、

「当事者双方が遺留分権利者に損害を与えることを知って」なされた贈与については、例外的に期間制限の適用がないものとされています。

※相続分の計算における特別受益と同様、遺留分の算定基礎財産に加算される財産の価額は、相続開始時を基準に評価するものと解されています。

生前贈与を考える上での民法の特別受益のポイント

- 遺産分割を行う上での相続分の計算については、被相続人が「特別受益の持ち戻しをしなくてもよい」という意思表示がない限り、生前のすべての特別受益にあたる贈与を「相続分」に含めて計算を行う。

- 遺留分算定基礎財産の計算については、相続開始前10年(もしくは相続開始前1年)の特別受益にあたる生前贈与を含めて計算を行う。

- 相続開始時を基準に評価した金額で加算を行う。特に不動産や株式の価額は贈与時と相続開始時では評価額が異なることが多いため、注意が必要。

おわりに

生前贈与は節税に効果的ではありますが、遺産分割や遺留分についても配慮が必要となります。

税理士法人アーリークロスでは様々な専門家等と連携しながらお客様の相続のお悩みにお答えします。

初回のご相談は無料ですので、是非お気軽ににお問い合わせください。

相続に関する無料相談受付中です。

※LINEでお問い合わせを受付中!

以下のリンクから公式アカウントを友だち追加して、分からないことや相談したいことがありましたら、トークルームからお気軽にお問い合わせください!

メッセージをお待ちしています。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応