この記事をシェアする

目次

はじめに

孫への生前贈与が相続税の節税対策になることは広く知られていますが、

幼少の孫(幼稚園児や小学生)であっても贈与出来るのか、出来るとしたらその留意点を知っておきたいと思いませんか?

なぜなら実際に贈与した方が亡くなったときに、せっかく孫に贈与をして相続財産を減らしていたとしても、

当初の贈与契約が無効と判断されてしまうと、相続税の過少申告加算税を納めないといけない可能性(すでに相続税申告が済んでいる場合)があるからです。

この記事をご覧頂けば、幼少の孫に対して贈与を検討されている方が留意すべきポイントについてご理解頂けます。

孫に贈与するメリット

まずは孫に財産を贈与するメリットをおさらいしましょう。

相続開始前3年以内の贈与財産の加算規定がない

相続または遺贈によって財産を取得した人が、その相続の開始前3年以内に、被相続人から贈与によって財産を取得している場合には、その贈与によって取得した財産は相続財産に加えて相続税を計算することになっています(相続税法19①)。

しかし、孫は相続または遺贈により取得した場合を除き、上記の規定の適用はありません。

「相続または遺贈により取得した場合を除き」と記載しましたが、これは具体的に下記のケースが想定されます。

①祖父母が孫と養子縁組した場合(孫養子)

孫を子として取り扱うことになります。

②祖父母の相続前に子(孫の父母)が亡くなっている場合

孫が子(孫の父母)の代襲相続を行うことになります。

③遺言書に孫に財産を相続させる旨の記載がある場合(遺贈)

孫は法定相続人と同様の取り扱いになります。

④被相続人(祖父母)の死亡保険金の受取人が孫になっている場合

孫は法定相続人と同様の取り扱いになります。

上記①~④の場合には、孫は法定相続人の取り扱いとなりますので3年以内贈与財産の加算の対象となります。

世代飛び越しの効果

通常、孫が祖父母の財産を引き継ぐには2世代分の相続(祖父母・父母)を経てからになります。

しかし、祖父母から子を飛ばして孫に贈与することで

本来は祖父母(最大2回)+父母(最大2回)合計最大4回の相続を経ず、

1回の贈与で完結するため、課税されるタイミングが減り、税効率が高いといえます。

また、贈与を複数年に分ける等の方法によって、相続税の税率よりも低い贈与税の税率で財産を渡すことも出来ます。

詳細は、過去に孫への贈与についてまとめた記事がありますので

合わせてご参照ください。

https://www.earlycross.co.jp/souzoku/magozouyo/

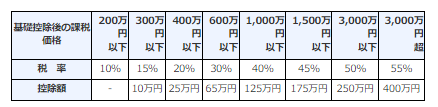

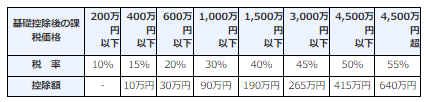

孫の年齢によって税率が異なる

また、直系尊属(祖父母や父母等)から孫への贈与は、孫の年齢によって贈与税の税率が変わります。

【特例税率】(お孫さんが成年(18歳以上))

(出典:国税局HP)

※年齢の判定時点は「贈与を受けた年の1月1日時点」において判定します。

※令和4年4月1日から成年年齢が20歳から18歳に引き下げられました。

幼少の孫に対する贈与の可否

では、本題の幼少の孫に対する贈与の可否を結論から先にお伝えします。

お孫さんが幼少の場合であっても贈与は可能です。

しかし、贈与契約の有効性や名義預金として判定されないように注意する必要があります。

贈与契約の有効性

贈与契約は贈与者の一方的な意思表示(財産をあげます)のみでは成立せず、

受贈者の意思表示(財産をもらいます)と承諾して初めて成立します。

しかし、贈与契約等の意味が理解出来ない年齢の孫(例えば幼稚園児や小学生等)への生前贈与を行いたいケースも多いです。

この場合、結論を申し上げると、

未成年者への贈与について「親権者がその贈与に同意します」という意思表示をすることで贈与契約が成立します。

つまり、お孫さんの親権者(民法第818条)である父母が

民法第824条に規定する財産管理権と代表権(法定代理権)を行使して、

祖父から贈与を受けた財産について管理行為等を行うことで

幼少の孫に対する贈与は成立すると考えられています。

民法第818条(親権者)

成人に達しない子は、父母の親権に服する。

②子が養子であるときは、養親の親権に服する。

③親権は、父母の婚姻中は、父母が共同して行う。ただし、父母の一方が親権を行うことができないときは、他の一方が行う。

民法第824条(財産の管理及び代表)

親権を行う者は、子の財産を管理し、かつ、その財産に関する法律行為についてその子を代表する。ただし、その子の行為を目的とする債務を生ずべき場合には、本人の同意を得なければならない。

贈与契約は口頭でも成立しますが、特に幼少の孫への贈与の際には贈与契約書を作成することをお勧めします。

特に決まった形式はなく、インターネットで検索して頂ければ雛形が載っていますのでそちらを参考にすると良いでしょう。

贈与契約書は1回作成したから終わりではなく、贈与の都度作成しましょう。

税務署に贈与があったことを証明するために必要です。

名義預金と判定されないために

孫が幼児の場合、祖父母から贈与された財産を自分の意志で使用することは考えにくいです。

そのため、財産の管理は親権者である父母が行う必要があります。

ここで注意ですが、父母はあくまでも財産管理を行う立場ですので、

財産を私的に使用してしまうと、「祖父母から孫」への贈与ではなく、「祖父母から親権者(祖父母の子)」への贈与と判定される可能性があります。

また、親権者の財産管理はその子が成人するまで行います。

ですので、その子が成人した(18歳を迎えた)場合、贈与財産が預金であれば、親権者である父母はその子に対して口座の通帳・印鑑等を渡して自由に使える状態にすることになります。

ただし、成人した孫が大金を一気に手にしてしまうと金銭感覚が狂う心配がありますので、一気に使えないように生命保険を活用するといった方法もあります。

孫が成人してからも通帳・印鑑等を渡さないでいると、名義預金だと判定される恐れがありますので注意しましょう。

おわりに

いかがでしたか?

この記事では、幼少の孫に対する贈与について解説いたしました。

税理士法人アーリークロスでは、資産税に精通したスタッフを多数有しておりますので、生前対策や相続に関することはトータルでサポートを行えます。

初回のご相談は無料ですので、お気軽に税理士法人アーリークロスにお問い合わせください。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応