この記事をシェアする

はじめに

同じ土地の中でも利用状況が違う場所があると思います。

そんな時にどういった基準で評価の単位を決めていくのか、基本的なことをご紹介します。

評価単位とは利用の単位となっている1区画の土地をいいます。

評価単位が少し違うだけで相続税評価が違ってくるので土地の評価を行っていくうえでとても大切です。

評価単位の原則

土地の評価は原則として地目ごとに評価します。(財産評価基本通達7)

地目は基本として以下の9種類がございます。

(▼国税庁HP土地の地目の判定:https://www.nta.go.jp/law/shitsugi/hyoka/01/02.htm)より

| ① | 宅地 | 建物の敷地及びその維持若しくは効用を果たすために 必要な土地 |

| ② | 田 | 農耕地で用水を利用して耕作する土地 |

| ③ | 畑 | 農耕地で用水を利用しないで耕作する土地 |

| ④ | 山林 | 耕作の方法によらないで竹木の生育する土地 |

| ⑤ | 原野 | 耕作の方法によらないで雑草、かん木類の生育する土地 |

| ⑥ | 牧場 | 家畜を放牧する土地 |

| ⑦ | 池沼 | かんがい用水でない水の貯留池 |

| ⑧ | 鉱泉地 | 鉱泉(温泉を含む)の湧出口及びその維持に必要な土地 |

| ⑨ | 雑種地 | 以上のいずれにも該当しない土地 |

お持ちの土地の地目の確認は固定資産税納税通知書をご覧ください。

※相続税評価は現況で評価するため固定資産税納税通知書の地目が必ずしも相続税の評価単位と一致するとは限りません。

各地目の判定は、不動産登記事務取扱手続準則第68条及び第69条に準じて行います。

その際、同第68条(20)保安林は上記④山林に含み、同第68条(12)から(22)(保安林を除く)については上記⑨雑種地に含むこととされています。

評価単位の特例

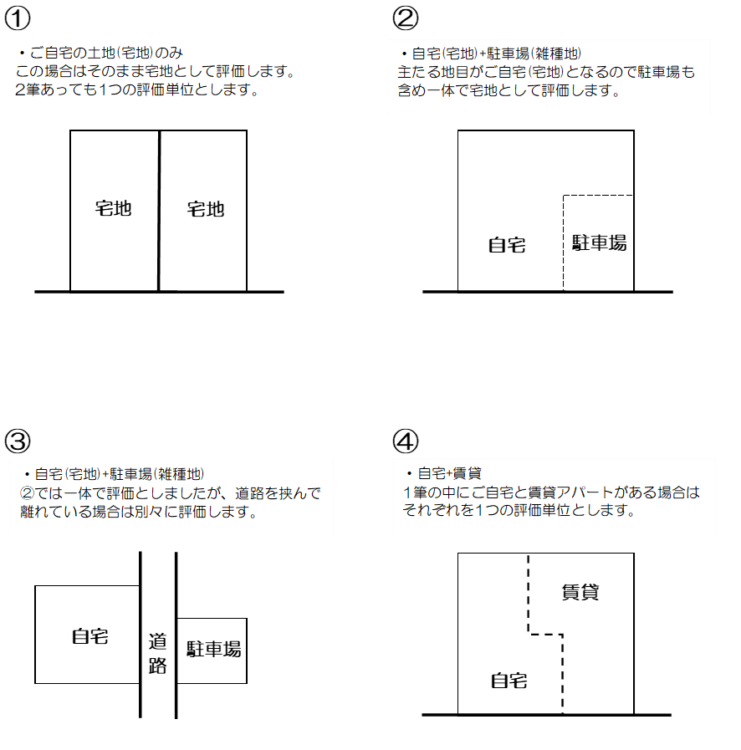

上記原則の特例として、「一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価するものとする。」(財産評価基本通達7ただし書き)

以下では土地の取得者が同一の者であるものとして、どのように評価単位を決めるのか、簡単なものをいくつかをご紹介します。

おわりに

いかがでしたでしょうか。

今回は、

- 評価単位の原則

- 評価単位の特例

の基本的な部分についてご紹介いたしました。

今回紹介した評価単位は基本的で簡単なものです。実際はもっと評価単位を決めるのが難しい場合がたくさんあります。

相続に関することは、お気軽に福岡相続テラス(税理士法人アーリークロス)にご相談ください。

相続に関する無料相談を実施中です。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応