この記事をシェアする

はじめに

相続税は、遺産の合計額から基礎控除を差し引いて計算されます。

遺産の合計額は相続開始時点の通常の取引による売却価格に基づく時価で計算することが必要です。

例えば現預金は相続開始時点の残高等により計算されますが、土地については実際に売却するわけではないのでその時価を計算することが困難です。

そこで、土地の相続税・贈与税等における時価評価額を計算できるようにするため、路線価等が定められております。

今回は路線価の見方についてご紹介いたします。この記事を読み終えると、路線価の見方が分かるようになります。

路線価とは

毎年、7月初旬頃に国税庁より「財産評価基準書」が発表されます。

毎年その年の1月1日から12月31日の相続又は遺贈、贈与によって取得した財産を評価する際に適用される価格が設定されております。

路線価とは、その道路に面する宅地の1㎡当たりの評価額のことです。

土地の評価額の計算は、路線価(1㎡当たりの評価)×一定の補正率×土地の面積により計算されます。

なお、相続税・贈与税で用いる路線価の他にも固定資産税で用いる固定資産税路線価等もありますが便宜上本記事において路線価とは相続税路線価を指すものとします。

路線価の見方

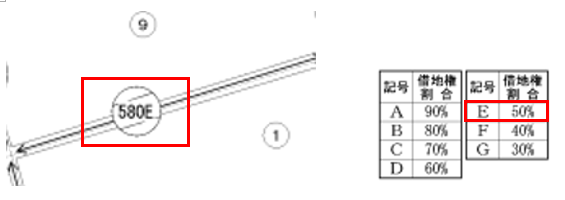

国税庁の財産評価基準書より路線価図と検索すると下記の道路ごとに1㎡当たり路線価とアルファベットが記載されております。

なお、アルファベットは借地権割合です。

借地権とは建物を建てて土地を利用することが出来る権利で借地権割合はその土地の価格に対する借地権の割合のことです。

例えば第三者から土地を借りて、建物を建てている場合や反対に貸し付けている場合等に用いることとなります。

借地権は地域や場所によってその割合が異なるため注意が必要となります。

また、定期借地権と呼ばれる契約に基づく借地権の場合にはその評価が異なりますのでご留意ください。

例えば、下記の「580E」と記載されているのであれば「580」は「58万円」を意味します。

「E」は借地権割合のことであり「50%」を意味します。

計算方法としては、仮に面積100㎡とすると

58万円×100㎡=5,800万円の評価額となります。

仮に借地の場合には

5,800万円×50%=2,900万円の評価額となります。

実際には土地の利用状況、形、賃貸状況などによって加減額要素や特例の有無が異なります。

おわりに

本記事では路線価の見方について解説しました。

土地の評価において路線価方式の場合には様々な加減額要素や利用状況によっては特例の有無があります。

ちなみに利用状況の特例としては「小規模宅地等の特例」があり、自宅・事業用や貸付用の宅地等については一定の評価減が出来る可能性があります。

福岡相続テラス(税理士法人アーリークロス)では、相続税のシミュレーションを行い、最適な遺産分割を行えるよう、相続人様の目線に立った相続税申告書の作成及び生前の対策を行っております。

相続に関する無料相談を行っておりますので、お気軽にご連絡ください。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応