この記事をシェアする

目次

はじめに

ご両親のいずれかがお亡くなりになり(一次相続)、残された遺産について、初めての遺産分割協議をどうすればよいか悩んでいませんか?

この記事でご紹介する、一次相続税と二次相続税をトータルで考えた遺産分割協議をすることにより、二次相続での相続争い等のない分割協議が出来ます。

なぜなら、一次相続における遺産分割協議は、二次相続における指標にもなり、かつ、相続開始後に実行できる数少ない相続税の節税策だからです。

この記事では一次相続の遺産分割協議で、どれくらい配偶者が財産を取得するかによって変わる一次相続税と二次相続税の総額にフォーカスし、ご紹介します。

この記事を読み終えると、一次相続の遺産分割協議の判断材料となる基準を1つ手に入れることができます。

一次相続で配偶者が取得する財産に相続税は課されない!?

相続税法には、配偶者の相続税をできる限り軽減する制度があります。「配偶者に対する相続税額の軽減」(相続税法第19条の2)

配偶者の相続後の生活、被相続人の財産形成への貢献等の趣旨から、配偶者には相続税では特別有利な計算方法が用意されています。

「1億6,000万円又は法定相続分」までは相続税はかかりません

非税理士のウェブページを見ますと、稀に「1億6000万円までは相続税は無税ですが、それ以上は相続税がかかります」と記載されていますが、これは厳密にいうと正しくありません。

正しくは

- ① 1億6,000万円まで

- ② 総財産のうち法定相続分まで

このいずれか多い金額の範囲内までが無税となります。

一次相続よりも二次相続の方が相続税が重くなりやすい!?

相続税には基礎控除があります。被相続人の財産が基礎控除以下であれば、相続税は発生しません。基礎控除の計算式は以下のとおりです。

【算式】

3,000万円 + 法定相続人の数 × 600万円

※法定相続人の数:相続の放棄があった場合であっても、これがなかったものとした場合の相続人の数をいいます。

また、代襲相続、養子がある場合は、相続人数に制限がある場合がありますが、本稿では割愛させて頂きます。

二次相続では、法定相続人の数が1人減ることとなりますので、その分だけ相続税が重くなります。

また、生命保険金の非課税枠の減少、配偶者控除がない等、相続税の総額計算の都合上、二次相続では相続税が重くなりがちです。

つまり、配偶者が一次相続で財産を多く取得すればするほどに、二次相続税が増加することとなります。

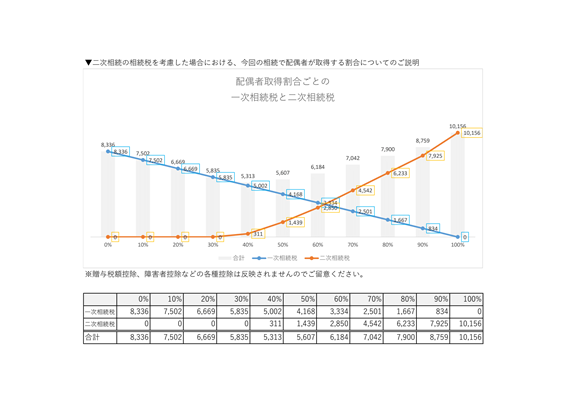

一次相続でどれだけ配偶者が取得するかがポイントです

税理士は相続税申告の際に、助言として一次相続税及び二次相続税の総額計算表を納税義務者(相続人)へ提示します。

これは、一次相続における配偶者が取得する財産割合に応じて、二次相続税がどのような金額となるかをシミュレーションしたものです。

この表を確認することで、「配偶者が■%~■%の間で、一次相続の財産を取得することで節税効果が見込める」といった指標となります。

遺産分割協議の際、こういった指標を見越すことにより、一次相続の分割協議はスムーズになります。

なぜなら、遺産分割は相続人間の話し合いですので、何も指標が無いと、遠慮しあったり、主張が対立してしまったり、取り敢えず配偶者控除があるからと、安易な考えで分割協議をしてしまう事になるからです。

おわりに

本記事では、一次相続の遺産分割協議の指標の1つ、一次相続税と二次相続税の関係性についてご説明致しました。

配偶者の相続税額の軽減により、一次相続税が減ったとしても、二次相続税で多額の相続税を納付しないといけなくなることもあります。

また、遺産分割後の生前対策も視野にいれた分割協議をすることにより、生前築き上げられた財産をきちんと承継し、今後の相続人の生活の安定を目指すためにも、分割協議の仕方はとても大切なものです。

福岡相続テラス(税理士法人アーリークロス)では相続に関する無料相談を行っておりますので、お気軽にご連絡ください。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応