この記事をシェアする

目次

はじめに

遺産分割の早期完了を目指し、特別受益や寄与分の主張について相続開始から10年以内という民法の改正が令和5年4月1日から施行されています。

税法でも令和5年度の税制改正により生前贈与の相続加算への制度が変わりました。この機会にご自身にあった生前贈与を活用し相続税対策を考えてみませんか。

相続税について

相続税は、相続の発生により亡くなった人から相続などによって「財産を取得した人それぞれの課税価額の合計額」が「遺産に係る基礎控除額」を超える場合にかかるものです。

※遺産に係る基礎控除額=3000万円+(600万円×法定相続人の数)

贈与税について

「贈与」というのは民法上の契約になります。「契約」というのは、お互いの合意により成立するものです。

自分の持っているものを「あげますよ。」、「いただきますね。」という双務契約により成立し、個人から贈与により財産を取得したときにその価額が一定額を超える場合にかかる税金が「贈与税」です。

相続税と贈与税の関係

「相続税」というのは相続等により財産を取得したときに払う税金です。相続等が発生する前に財産を贈与して財産が無くなってしまえば、「相続税」はかかりません。

生前に贈与等することで、相続税を免れることになってしまいます。

このような相続税を補完する税金が「贈与税」になります。

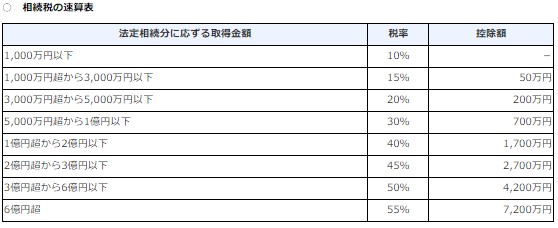

下記に相続税と贈与税の税率表(国税庁ホームページより)を掲載しております。相続税も贈与税も課税価額が高額になるほど税率が高くなっています。

相続税の税率

暦年課税(一般贈与)

暦年課税(特例贈与贈与)の税率

の税率.jpg)

贈与税の種類

贈与税の課税の方法には「暦年課税」と「相続時精算課税」の2つがあります。

暦年贈与

暦年贈与の概要

1年間に受けた財産の価額の合計額(1年間に2人以上の人から贈与をうけた場合又は同じ人から2回以上にわたり贈与を受けた場合には、それらの贈与を受けた財産の価額の合計額)を基に贈与税額を計算する方式です。

その贈与を受けた財産の価額の合計額が基礎控除額(110万円)を超える場合には、贈与税の申告をする必要があります。

暦年贈与(一般贈与と特例贈与)

「暦年課税」には「一般贈与」と「特例贈与」があります。

基礎控除額110万円と最低税率が適用できる300万円との合計額410万円までは、どちらの区分でも贈与税額は変わりませんが、それを超えると「一般税率」の税負担が重くなってきます。

- 「一般税率」

直系尊属(父母や祖父母など)以外の贈与者から財産の贈与を受けた場合や受贈者が贈与の年の1月1日において18歳未満である場合には、「一般税率」を適用して贈与税額を計算します。

- 「特別税率」

直系尊属である贈与者から財産の贈与を受け、かつ、受贈者が贈与の年の1月1日において18歳以上である場合には、「特別税率」を適用して贈与税額を計算します。

これまでの相続時精算課税制度の概要

「相続時精算課税」は親子間などの贈与で一定の要件に当てはまる場合に選択できる制度です。

特定の贈与者から贈与を受けた財産について、その贈与者から1年間に贈与を受けた財産の価額の合計額を基に贈与税額(2500万円の特別控除額があり、これを超える部分については一律20%の税率)を計算し、将来その贈与者が亡くなった時に下記の①+②を基に計算した相続税額から、③を控除した金額をもって納付すべき相続税額とする方式です。

①その相続時精算課税を適用して贈与した財産の贈与時の価額

②相続又は遺贈を受けた財産の相続時の価額の合計額

③既に納付した相続時精算課税制度を適用して贈与した財産にかかる贈与税額

令和5年度の税制改正の概要

相続時精算課税制度を見直し利用しやすくするとともに、暦年課税の相続前加算を強化することで相続税と贈与税の一体課税が検討されました。

令和5年度の税制改正は、贈与による資産の再分配機能の確保を図り、資産の早期の世代間移転を促進するために、相続税と贈与税をより一体的に捉えて課税されるよう改正がおこなわれました。

1、主な相続時精算課税制度の改正

①相続時精算課税制度に暦年課税とは別に毎年110万円の基礎控除の制度が設けられました。

②特定贈与者死亡時の相続税課税価格の加算時には基礎控除分を除外することとなりました。

③土地建物が災害で一定の被害を受けた場合には相続時に再計算する事となりました。

2、主な暦年課税制度の改正

①被相続人からの相続前贈与の加算期間が3年から7年に延長されました。

②3年超7年以内の贈与財産については総額100万円を控除する事となりました。

3、改正が適用される時期にも注意が必要です。

これらの改正は、令和6年1月1日以後の贈与から適用されます。経過規定として、相続開始前贈与の加算期間は、令和9年1月1日から順次1年ずつ延長され、令和13年1月1日以後の相続から加算期間が7年に完全移行されます。

暦年課税の様々な特別控除

贈与税の配偶者控除

配偶者の老後の生活保障するために、居住用不動産又は居住用不動産を取得するための金銭を配偶者に贈与した場合には、婚姻の届出があった日から贈与した日までの婚姻期間(戸籍に入っている期間)が20年以上であることなど、一定の要件を満たす場合には2110万円(110万円(基礎控除額)+2000万円(贈与税の配偶者控除))まで無税で贈与することができます。

住宅取得資金贈与

父母や祖父母などの直系尊属からの贈与により、事故の居住の用に供する住宅用の家屋の新築又は取得、増改築等の対価に充てるための金銭を取得した場合において一定の要件を満たすときは受贈者ごとに非課税限度額(新築等をした住宅用の家屋が省エネ等住宅の場合には1000万円、それ以外の場合には500万円)までの金額について贈与税が非課税となります。(令和6年1月1日~令和8年12月31日まで期間延長)

直系尊属からの教育資金の一括贈与

30歳未満の子・孫等の教育資金に充てるために、その直系尊属である父母又は祖父母等が締結した教育資金管理信託契約等に基づき金銭信託受益権等を受贈者が取得した場合等一定の要件を満たした場合に、その信託等をした金額のうち教育資金については受贈者一人につき1500万円までの金額については贈与税が課税されないという制度です。(令和8年3月31日まで期間延長)

結婚・子育て資金の一括贈与

少子化対策の一環として、祖父母等の資産を早期に移転し、孫等の結婚・妊娠・出産・育児を支援するために期間限定でこれらの資金の一括贈与に係る非課税制度が設けられています。

一定の要件を満たした場合に、受贈一人につき1000万円(結婚資金については300万円)までの金額につき令和7年3月31日までの間に拠出されるものに限り贈与税が課されません。

おわりに

いかがでしたか?

この記事では個人が財産をもらった時にかかる贈与税について、贈与税の概要や相続税との関係、令和5年度税制改正、暦年贈与の様々な控除の概要についてご説明致しました。

改正された精算課税と暦年課税のどちらを選択した方が良いのか、最適な組み合わせを選択した贈与対策・相続税対策を考えるには、専門的な知識が必要になります。

相続に関する無料相談を行っていますのでお気軽に福岡相続テラス(税理士法人アーリークロス)にご相談下さい。

※LINEでお問い合わせを受付中!

以下のリンクから公式アカウントを友だち追加して、相続に関して分からないことや相談したいことがありましたら、トークルームからお気軽にお問い合わせください!

メッセージをお待ちしています。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応