この記事をシェアする

目次

はじめに

子がいないご夫婦の場合、どちらかが死亡した場合の財産はどのように相続することになるのか心配ではありませんか。

この記事で紹介する、民法上の法定相続人と法定相続分、遺留分を読めば、誰が法定相続人となり、その相続分がどれくらいとなるかが分かります。

また、遺留分も考慮した相続対策を考えることが出来ます。

なぜなら、子がいない場合には、配偶者にすべて相続権があるわけではなく、父母、叔父叔母にまで相続権が及ぶため、苦楽を共にした配偶者になるべく多くの財産を残してあげるためには生前の対策が必要となるからです。

この記事では子がいない夫婦の場合の法定相続人についてパターンに分けて分かりやすく説明します。

その際の法定相続分についてもパターンごとに説明します。

また、遺留分についても説明して行きます。

この記事を読み終えると、子がいない夫婦のどちらかが死亡した場合、誰に相続権があり、相続分はどうなるのかをご判断いただけるようになります。

併せて、遺留分を踏まえた生前対策を考えておくことも出来ます。

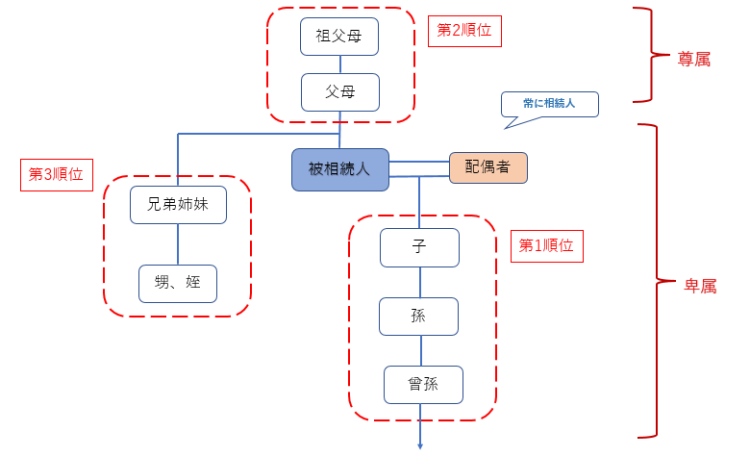

①相続人

相続人とは、相続の開始によって、被相続人の財産を承継する人のことをいいます。

また、民法で定める相続人とは、配偶者、直系血族及び兄弟姉妹をいいます。

さらに、相続順位は第1位から第3位まであり、順位が高い相続人が存在する場合、下位の相続人に相続権はありません。

第一順位:子

子が第一順位となります。その子が相続開始前にすでに死亡しているときや、相続権を失ったときは、その者の子又は孫となり(代襲相続)、また胎児である場合には、その胎児は既に生まれたものとみなされて相続権を有することになります。

ただし、死産のときは、この適用はありません。

※詳しくは過去のコラムをご参照ください。

第二順位:直系尊属

第二順位は父母となります。父母が先に亡くなっていて、祖父母がいるときは、祖父母が相続人となります。

第三順位:兄弟姉妹

子も父母もすでに死亡しているときは被相続人の兄弟姉妹が第三順位として相続人になります。その兄弟姉妹が相続開始前にすでに死亡しているときや、相続権を失ったときは、その者の子が相続人となりますが、代襲相続は一代限りとなります。つまり、甥や姪までが代襲相続人の範囲となります。

配偶者:常に相続人

婚姻の届出をした夫または妻をいいますが、内縁関係にある夫又は妻は含まれません。

また、亡くなった配偶者に出産前の胎児いた場合は、相続開始の時にはその胎児がないものとして相続税を計算します。

②相続分

通常、相続分というときは「法定相続分」をいいますが、この法定相続分とは、原則的な相続分となります。

以下、パターン別に説明します。

なお、代襲相続人の相続分は、代襲される者がうけるべきであった相続分と同じとなります。

パターン1:相続人が配偶者と直系尊属(父母等)の場合

配偶者2/3、直系尊属1/3。

パターン2:相続人が配偶者と兄弟姉妹の場合

配偶者3/4、兄弟姉妹1/3。

パターン3:配偶者及び直系尊属がおらず兄弟姉妹が2人以上の場合

各自の相続分は均等。

ただし、父母の一方のみが同じである兄弟姉妹(異父母兄弟)の相続分は、父母の双方が同じである兄弟姉妹の相続分の1/2。

パターン4: 兄弟姉妹が、相続開始前に死亡していた場合

その兄弟姉妹に代わって相続人となる人(代襲相続人)の相続分は、その人の直系相続人が受けるべきであった相続分と同じ相続分となります。

この場合に代襲相続人が2人以上ある場合には、各自の相続分は均等となります。

なお、兄弟姉妹の代襲相続人はその子に限られます。

③遺留分

遺留分とは、民法上、相続人が当然取得できるものとして保証されている最小限度の財産をいいます(民法1042以下)。

遺留分権利者となることができる相続人は、直系卑属、直系尊属及び配偶者に限られていて、兄弟姉妹には、遺留分がありません。

遺留分の割合は次のとおりとなります。

(1) 相続人が直系尊属だけの場合・・・被相続人の財産の1/3

(2) 相続人が直系卑属だけの場合、配偶者だけの場合、直系卑属と配偶者の場合及び直系尊属と配偶者の場合・・・被相続人の財産の1/2

各相続人の遺留分は、相続分に応じて算定されますので、例えば、「相続人が直系卑属と配偶者の場合」の配偶者の遺留分は上記(2)より1/2(遺留分割合)×1/2(法定相続割合)=1/4となります。

④子のいない夫婦の相続対策

今まで述べて来たように、子がいない夫婦の場合、法定相続人は配偶者だけではありません。

後日、他の相続人から相続分を請求されたり、遺言書があるからと安心していたところ他の相続人から遺留分を請求されるなどの思わぬトラブルが起こらないよう、生前から対策をしておくことをお勧めします。

生前対策1:遺言を作る

遺言書を作成しておけば、すべて配偶者が相続すると安心しがちですが、遺留分に注意して遺言書を作成しましょう。

生前対策2:配偶者へ生前贈与をする

贈与税の特例を適用して、なるべく配偶者へ財産を移転させておくことも生前対策となります。

(1) 贈与税の配偶者控除(おしどり贈与)

(2) 暦年課税の非課税枠(年間110万円)をつかった贈与

生前対策3:生命保険金の受取人を配偶者にする

生命保険は、被相続人が亡くなった時に保有していた財産(遺産)ではなく、予め受取人が決められているものであることから、遺産分割協議の対象になりません。

また、死亡保険金は相続税法上の財産となるだけなので遺留分の計算には原則含めません。

おわりに

いかがでしたか?この記事では子がいない夫婦のどちらかが死亡した場合の相続についてご説明いたしました。

いざ相続が発生した時にびっくりすることがないよう、生前から対策を考えておくことをお勧めします。

具体的な対策や、既に相続が起きてお困りの際は、福岡相続テラスへご相談ください。

相続に関する無料相談受付中です。

※LINEでお問い合わせを受付中!

以下のリンクから公式アカウントを友だち追加して、分からないことや相談したいことがありましたら、トークルームからお気軽にお問い合わせください!

メッセージをお待ちしています。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応