この記事をシェアする

目次

はじめに

民法においては、兄弟姉妹以外の相続人について相続人の生活保障という観点から最低限相続財産をもらうことができる遺留分という制度があります。

しかし、被相続人が会社オーナーの場合ですと、一人の後継者に遺言で相続時に株式を全部取得させてしまうと他の相続人より遺留分を請求される可能性があります。

この記事では、会社オーナーの相続が起こった場合でも事業承継が円滑にいくように制定された遺留分に関する民法特例(除外合意と固定合意)について解説していきたいと思います。

遺留分の民法特例とは?

後継者が安定的に会社を承継できるようにするためには、自社の株式をスムーズに後継者へ相続させる必要があります。

この場合ですと、仮に被相続人であるオーナーが自社の株式の大半を保有していると遺言により後継者へ渡すことが考えられます。

しかし、推定相続人が複数いる場合、後継者に自社株式を集中して承継させようとしても、遺留分を侵害された相続人から遺留分侵害額に相当する金額の支払いを求められた結果、自社株式を処分せざるを得なくなりそれが分散してしまうなど、事業継続の妨げとなる場合があります。

そのような場合に自社の株式については遺留分の計算に一定の修正を加えるというものが遺留分の民法特例となります。

遺留分と法定相続分

遺留分と法定相続分は下記のような関係となっております。

基本的には法定相続分の2分の1が遺留分となり、相続人が配偶者のみの場合には法定相続分の3分の1となり、相続人が兄弟姉妹の場合は遺留分はありません。

遺留分の計算方法

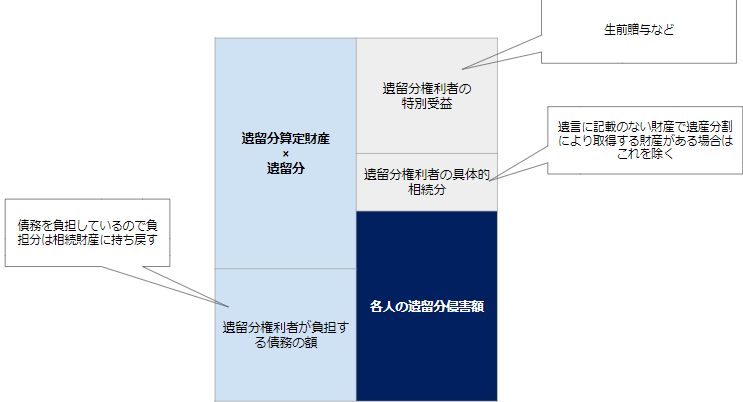

遺留分の対象となる財産の価額は「被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額」とされています(民法1043条①)。

また、贈与した財産については1年以内のものに限り、遺留分の対象財産に含めることになります(民法1044条①)。

しかし、相続人に対する贈与である場合は10年以内の贈与についても遺留分の対象財産となります。

これを具体的な算式にしますと、

遺留分対象財産=相続時の財産+相続前1年以内生前贈与+特別受益(相続人対して行った相続前10年以内の贈与) ー 債務

となります。

図で表すと下記のようになります。

なお、当事者双方が他の遺留分権利者に対して損害を与えることを知って行った贈与については期間の定めなく遺留分の対象となりますので注意が必要です。

詳しくはこちらの記事を参照ください。→ 遺留分の制度の概要/2022.09.22 税理士法人アーリークロス

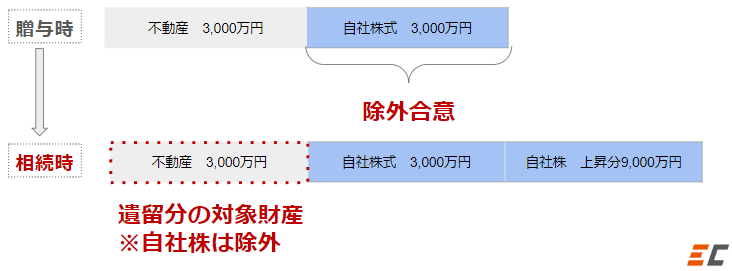

除外合意とは?

除外合意とは、遺留分の算定基礎財産から後継者が先代経営者から贈与等(※)によって取得した自社株式の価額を除外して計算するための推定相続人全員での合意手続きとなります。

この合意手続きを行うことで他の相続人は自社の株式の分について遺留分の主張ができなくなるので、相続紛争のリスクを抑えつつ、後継者に対して集中的に株式を承継させることができます。

※贈与「等」とは、単なる贈与だけでなく著しく低い金額で譲渡した場合も含みます。

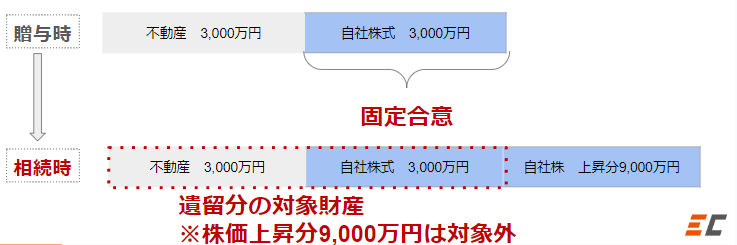

固定合意とは?

固定合意とは、遺留分算定の際に合意した時からの値上がり価額については遺留分の算定には含めないとする推定相続人全員での合意手続きです。

この固定合意によると自社株式の価額が上昇しても遺留分の額に影響しないことから、後継者の経営努力により株式価値が増加しても、相続時に想定外の遺留分の主張を受けることがなくなります。

※ 固定する合意時の時価は、合意の時における相当な価額であるとの税理士、 公認会計士、弁護士等による証明が必要です。

適用要件

会社要件

- 中小企業者であること。

- 合意時点において3年以上継続して事業を行っている非上場企業であること。

先代経営者要件

- 過去又は合意時点において会社の代表者であること。

後継者要件

- 合意時点において会社の代表者であること。

- 先代経営者からの贈与等により株式を取得したことにより、会社の議決権の過半数を保有していること。

※推定相続人以外の方も対象となります。

おわりに

いかがでしたか?この記事では遺留分の民法特例である

- 除外合意

- 固定合意

についてご説明いたしました。

会社オーナー家の相続は通常の相続と違って会社の相続も兼ねています。

会社オーナー家の相続に関することは、お気軽に福岡相続テラス(税理士法人アーリークロス)にお問い合わせください。

相続に関する無料相談受付中です。

※LINEでお問い合わせを受付中!

以下のリンクから公式アカウントを友だち追加して、分からないことや相談したいことがありましたら、トークルームからお気軽にお問い合わせください!

メッセージをお待ちしています。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応