小西公認会計士事務所コラムvol.26

【消費税のリバースチャージ方式とはなにか?仕訳で考えてみる】

平成27年4月の消費税法改正により、大きな改正がありました。

その一つがリバースチャージ方式の導入になります。今回はこのとっつきにくいリバースチャージ方式について解説したいと思います。

導入の背景

今回リバースチャージ方式が導入されるのは、「電子通信利用役務の提供」と呼ばれる取引になります。「電子通信利用役務の提供」とは、簡単にいうとインターネットを介して提供されるサービスで、電子書籍や音楽、広告のネット経由での配信サービスやクラウドサービス等を指します。

これらの取引に関しては現行の消費税法では、「役務の提供を行う者の住所」を基に消費税の対象となるか否かが判定されていました。そのため、例えばKindleで購入する電子書籍については海外のAmazonからの購入となるため日本の消費税は対象外となっておりました。しかし、これには問題があると言われてきました。なぜなら同じ電子書籍を販売したとしても、国内の事業者が販売する場合には、「役務の提供を行う者の住所」が国内なので消費税がかかってしまうのです。同じ電子書籍を販売した場合、海外の事業者は日本の消費税がかからずに販売できる一方、国内の事業者は消費税を上乗せして販売する必要があり不利な状況になっていたのです。こういう状況があるため、楽天はわざわざカナダのKobo社から電子書籍を配信するといういびつな状況になっていたのです。このような状況が背景となり、今回の改正が行われました。

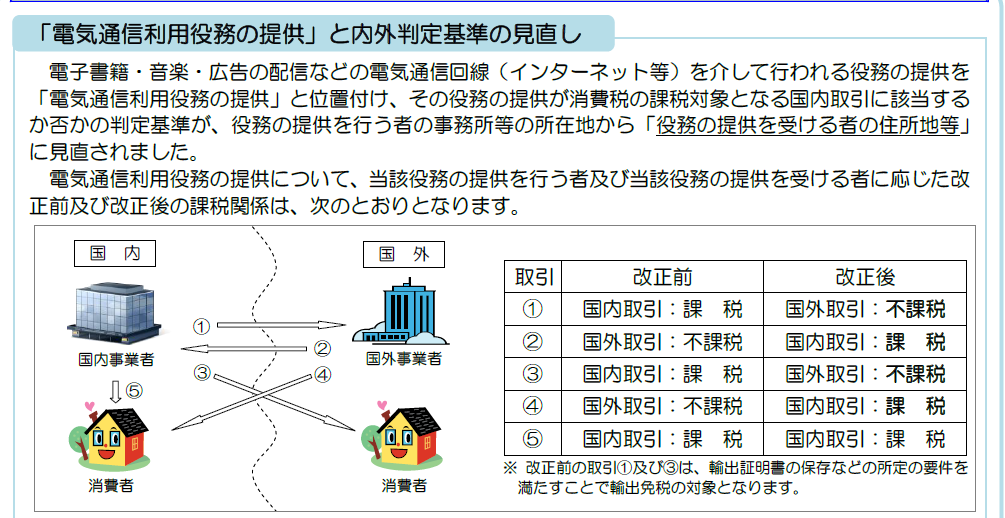

今回の改正点その1(内外判定基準の見直し)

今回の改正で27年10月より、「電子通信利用役務の提供」については消費税の判定方法に変更がありました。今までは「役務の提供を行う者の住所」だった判定基準を、「役務の提供を受ける者の住所」を基に判定することしました。これにより、どこの国の事業者から電子書籍を購入しても等しく消費税がかかるようになります。上記による変更をまとめると以下の図のようになります(出典:国税庁ホームページ)

今回の改正点その2(リバースチャージ方式)

上記の通り、消費税の判定方法に変更があったのですが、問題がひとつ生じます。海外の事業者からは消費税が取りにくいという問題があります。そのため、導入されたのがこのリバースチャージ方式です。消費税は本来役務の提供を行った(お金をもらう)者が納税義務を行います。しかし、リバースチャージ方式では、役務の提供を受けた者が納税義務を行うことになります。

例えば、海外の事業者から「電子通信利用役務の提供」を受けて1,000円(税抜)を支払った場合、お金の動きは当然1,000円ですが、税込みで1,080円分の支払いをしたとリバースチャージ方式では考えます。差額の80円はどこにいくかというと、後に納税されることになります。イメージとしては80円預かった状態になります。給与や報酬の源泉税をイメージして頂けるとわかりやすいかもしれません。

仕訳イメージ

(費用) 1,080円 (現預金)1,000円

(預り金) 80円

リバースチャージ方式の注意点

このリバースチャージ方式にはいくつか注意点があります。

1.リバースチャージ方式が適用されるのは事業者向け「電子通信利用役務の提供」のみとなること。つまり、BtoBの取引の際にこのリバースチャージ方式が適用されることになります。それ以外のBtoCの「電子通信利用役務の提供」については、国外の販売した事業者が納税義務を行うことになります。

2.このリバースチャージ方式は、当分の間、原則課税で課税売上割合が95%以上の事業者や簡易課税の適用される事業者については免除(なかったこと)とされます。これは先ほどの例でいくと、80円の消費税を預かる一方で、課税仕入に係る消費税が80円あるので結局納税額が生じないためと考えられます。

仕訳イメージ

(費用)1,000円 (現預金)1,000円

(仮払消費税) 80円 (仮受消費税) 80円

となり、95%以上の場合、結局消費税の納税額がほとんどでないので当分は免除ということなんだろうと思われます。

一方、課税売上割合が95%未満で、「電子通信利用役務の提供」が共通対応仕入等に該当する場合等には仮払消費税80の全額を控除することができませんので、きちんとリバースチャージ方式を採用していくことになります。

上記をまとめたのが以下の図になります(出典:国税庁)

いかがだったでしょうか。当分のあいだは課税売上割合が95%以上の事業者(+簡易課税の事業者)は適用対象外とされているため、多くの中小企業には影響がないかとは思います。しかし、該当する場合には見慣れない処理をすることとなりますので、事前に該当する取引を洗い出し税理士等と処理を確認するようにしておきましょう。

——————————————————————————————————————————————————

Facebookで更新情報を配信しています。是非いいね!をお願い致します。

小西公認会計士事務所では、公認会計士・税理士が会社設立、融資支援、事業計画の策定、節税対策までワンストップでお手伝いさせていただいております。単発の税務・経営相談もお受けしておりますのでお気軽にご相談ください。

小西公認会計士事務所

公認会計士・税理士 小西慎太郎

福岡市中央区荒戸一丁目1番3号大濠JOYビル

HP: http://konishi-kaikei.com/

Tel: 092-517-3505

——————————————————————————————————————————————————