この記事をシェアする

目次

はじめに

令和3年の12月に国税庁より「令和2年分における相続税の申告事績の概要」を公表されました。

この報告書によると令和2年度の相続税の課税件数割合(お亡くなりになった方のうち、相続税がかかる割合)が8.8%と過去最高値を記録しました。

また巷では暦年贈与の改正が行われると噂されており、相続税の増税傾向に拍車がかかっております。

そこで、本記事では増税に向かっている相続税の節税手法10選をまとめてみました。

これから相続対策を行おうとする方もすでに相続が開始してしまった方もやり方によっては相続税を節税することが可能となりますのでご一読ください。

相続開始【前】の相続税の節税手法

暦年による生前贈与

暦年贈与とは暦年(1月1日~12月31日)中に行った贈与は110万円まで贈与税がかからないというものです。

この暦年による生前贈与がもっともポピュラーな相続税対策ではないでしょうか。

これは配偶者、子供だけでなく孫まで広げるとさらに効果が見込まれることになります。

注意点としては、贈与が確実に行われているかどうかというところです。

例えば、子供、孫名義の口座をつくってそこに内緒で預金を移している場合は贈与が行われていないものとみなされて名義預金として相続税の課税対象となってしまいます。

そうならないためにも

・贈与契約書を作成

・預金通帳、銀行印の管理を相続人が行う

・111万円の贈与を行い贈与税申告を行う

・孫が未成年の場合は親権者である親が贈与契約書にサインする

・贈与を受けた金銭を生活費などにつかう

など名義預金対策を行う必要があります。

また、相続人に対して行った贈与で相続開始前3年以内に行った生前贈与は相続財産に加算されます。

つまり、相続開始直前に相続税対策のために生前贈与を行ってもそれは相続税対策にはならないということです。

近年、この3年内贈与加算が5年10年に伸びる改正が行われるのではないかという議論が活発となっていますが、本記事の作成時点では未定のままです。

名義預金については下記を参照ください。

相続時精算課税制度

相続時精算課税制度とは、60歳以上の親、祖父母から20歳以上の子や孫に対する贈与については2,500万円まで贈与税がかからないというものです。

※なお、2022年4月1日以降の贈与では、子や孫の年齢制限が18歳以上に引き下げられます。

一見すると2,500万円も非課税があるなら相続時精算課税制度の方が良い様にみえますが、この制度は読んで字のごとく「相続時」に生前贈与したものを「精算」する制度になっていますので、この制度を選択して行った生前贈与は相続財産にすべて加算されることになります。

それでは意味がないのでは?と思われるかと思いますが、この相続時精算課税制度のもう一つの特徴として贈与時の評価額がそのまま相続税の評価額になる(課税価格の固定効果)、というものがあります。

つまり、不動産や自社株など将来値上りが見込まれる財産についてこの相続時精算課税制度を適用すれば、贈与時の価額が1億円だったとして、将来相続が起こったときの価額が2億円だとすると、相続税の計算は贈与時の1億円を採用するということになります。

また、相続税がかからないであろう方がこの相続時精算課税制度を使って実家を贈与するときなどにも適用可能です。

※ちなみに、2,500万円を超えて贈与を行うとその超えた部分に対して20%の贈与税がかかります。

しかもこの相続時精算課税制度は一度選択してしまうと暦年贈与(年間110万円まで贈与税がかからないもの)には戻すことができません。

詳しくは下記の記事を参照下さい。

生命保険の活用

生命保険の非課税枠の活用は、生前贈与に並んでポピュラーな相続税対策の一つです。

この生命保険の非課税枠とは

【 500万円 × 法定相続人の数 】

となっています。

したがって相続人が配偶者と子供二人の場合は500万円×3人で1,500万円まで相続税がかからないというものになります。

注意点としては、下記の契約形態のみの保険金に対して非課税があることになるので契約形態はお間違えの無いようお願いします。いわゆる死亡保険金というものです。

契約者: 被相続人

保険料負担者:被相続人

被保険者: 被相続人

保険金受取人:相続人

※相続放棄をした方は死亡保険金自体は受け取ることはできますが、この非課税枠を使用することはできません。

また、生命保険は民法上の相続財産ではなく、受取人固有の財産とされているので遺留分の計算の際には原則的には除外されるものになり、遺留分対策にも有効です。

詳しくは下記の記事を参照下さい。

不動産の活用

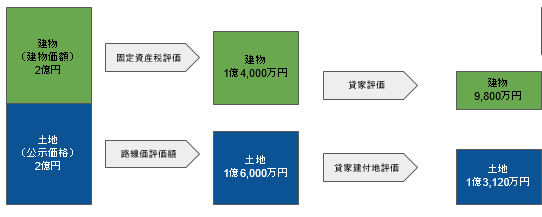

相続税対策のために不動産を購入する、こういう話はよく聞かれるかと思います。

確かに相続税対策の一環として不動産を購入することは有効です。

なぜなら、現金1億円もっていたら相続税は1億円にかかることになります。

この現金1億円で不動産を購入したら不動産の評価額は一般的に7,000~8,000万円程度になります。

※もちろん不動産の価値によりけりです。

よって、現金で1億円持っておくより不動産として持つことで評価額を低く抑えることができます。

不動産の評価額は下記のようなイメージで低くなっていきます。

もちろん、過度な節税のための不動産購入は相続税の税務調査で認められない可能性があります。

判例でも認められない事例が増加しているので相続税の節税のためだけに不動産購入はせず、賃貸用不動産を購入した場合はしっかりと不動産オーナーとして賃貸経営を行うことを心がけて下さい。

また、不動産を多く持っている方は毎年の所得税も大きくなっていくことが予想されます。

そのような時は不動産管理会社を設立(不動産の法人化)し、所得税の節税も検討してみてはいかがでしょうか?

不動産の法人化に詳しくは下記の記事を参照下さい。

非上場株式の株価対策

非上場株式の株価は高額になりがちなので相続税対策は必ず行うべき項目の一つです。

よくある株価対策としては下記のようなものがあげられます。

・退職金支給による利益圧縮

・組織再編による株価対策

・ホールディングス体制による株価対策

・従業員持株会の組成

・投資育成会社による出資

・収益物件の購入

・死亡退職金の支給

一口に株価対策といっても様々な手法があります。

特に組織再編による株価対策は非常に効果が大きく、今後の株価上昇による財産承継対策の一助となるでしょう。

この記事では株価対策の詳しくまでは言及できませんが、テクニカルな部分が多く非常に専門的な対策となりますので詳しく知りたい方は弊社までお問い合わせください。

従業員持株会については下記の記事を参照下さい。

養子縁組

養子縁組を行うことで相続人が増えることになります。

何人でも養子縁組をすればいいかというとそういうわけではありません。

相続税の計算の際に法定相続人に加算される人数は下記を上限としています。

・被相続人に実子がいる場合・・・法定相続人に加算されるのは一人

・被相続人に実施がいない場合・・・法定相続人に加算されるのは二人

また、養子縁組を行うことで法定相続人が増えることになりますが、仮に一人養子を取った場合、相続税を計算する際には下記の項目に影響が生じます。

・基礎控除・・・600万増加

・死亡保険金の非課税枠・・・500万円増加

・死亡退職金の非課税枠・・・500万円増加

・相続税の総額が減額される

注意点としては、孫を養子にした場合(いわゆる孫養子)の場合は基礎控除などが増えるかわりに相続税が20%加算されることになります。

詳しくは下記の記事を参照ください。

相続開始【後】の相続税の節税手法

相続税対策は生前による対策ばかりではありません。

もちろん生前に相続対策を行っておくことがベターではありますが、遺産分割をどのように行うかによってその後の相続税が大きく変わってくることになります。

ここでは、相続がすでに始まってしまった場合の相続税対策について解説していきます。

配偶者の税額軽減

配偶者の税額軽減とは、配偶者が相続した財産について

・1億6,000万円

・相続財産のうち配偶者の法定相続分

のいずれか低い方の金額まで配偶者には相続税がかからないという制度です。

この配偶者の税額軽減はうまく活用すれば非常に有効なものとなります。

一見したらほとんどの財産を配偶者に財産を寄せれば相続税はかからないのでは?と思われる方もいらっしゃるかもしれません。

しかし、その後配偶者に相続が発生した場合はどうなるでしょうか?

財産多く相続した配偶者の相続は当然「配偶者の税額軽減」は適用することはできません。

また、基礎控除も相続人が一人少ない状況です。

つまり、二次相続時には多額の相続税がかかることが予想されます。

配偶者の税額軽減は非常に強力な節税手法ではありますが、二次相続を見据えた遺産分割を行わないと一次二次相続の相続税の合計額が結果として大きくなる可能性があります。

詳しくは下記の記事を参照下さい。

小規模宅地等の特例

小規模宅地等の特例とは、一定の面積まで土地等の評価額を最大80%減額する特例になります。

※宅地等というのは宅地と宅地の上に設定される借地権などを言います。

どのような土地等に適用できるかというと

・亡くなった方が住んでいた宅地等

・アパート経営している場合などの貸している宅地等

・事業に使っている宅地等

の大きく3つのパターンです。

制度の説明は非常に複雑となってきますのでここでは割愛しますが、この特例を使えるかどうかで大きく相続税が変わってくることになります。

なぜ「相続後」に節税ができるかというと、小規模宅地等の特例には取得者の要件があり、相続人のうちだれが土地を相続するかによってこの特例が使えるかどうか決まるのです。

したがって、複数土地がある場合は必ずどの土地に小規模宅地等の特例を適用するか判定が必要となります。

皆様で平等に遺産分割を行うことももちろん大事ですが、この特例を適用するために税金目線でも遺産分割を考慮することは大事だと考えます。

二次相続対策

配偶者の税額軽減の方でも述べたように、一次相続で目先の税金が安くなるように遺産分割を行ってしまうと二次相続で多額の相続税がかかる可能性があります。

相続税は一次二次相続税の合計額で考えるべきです。

具体的な二次相続対策のやり方は、

・一次相続の財産目録を作成する

・配偶者の固有の財産を把握する

・一次相続で何割ほど配偶者に寄せれば一番相続税が安くなるかシミュレーションする

・シミュレーションした割合に応じて一次相続の遺産分割を行う

簡単にいうとこういった手順で二次相続対策を行います。

もちろん配偶者のご年齢が若ければいったん配偶者の税額軽減を使って一次相続を乗り切り、その後生前贈与で対策を行ったり、配偶者がまったく財産を持っていない場合はご自宅や生活費として金融資産を相続させるべきでしょう。

答えは一つではないのでその時々に応じて設計する必要があります。

詳しくは下記の記事を参照下さい。

死亡退職金と弔慰金

会社オーナーに相続があった場合、会社より退職金規定により死亡退職金を支給することができる場合があります。

その死亡退職金には下記のように非課税枠があります。

【 500万円 × 法定相続人の数 】

これは、相続開始後に会社で決定することができるので死亡退職金は出すべきでしょう。

※ただし、相続開始後3年内に退職金を支給を確定させる要件がありますのでご注意ください。

また、会社オーナーが株式を所有している場合、株価の計算の際に死亡退職金を計上することで株価が下がる可能性があるので株価対策の意味でも死亡退職金の支給は必ず検討するようにしましょう。

死亡退職金とは別に会社によっては弔慰金を支給することがあるかと思います。

通常弔慰金を受け取った場合は、相続税の対象となりません。

しかし、弔慰金が下記の金額を超える場合は退職金として相続税の対象となりますのでご注意下さい。

(1) 被相続人の死亡が業務上の死亡であるとき

被相続人の死亡当時の普通給与の3年分に相当する額

(2) 被相続人の死亡が業務上の死亡でないとき

被相続人の死亡当時の普通給与の半年分に相当する額

おわりに

いかがでしたか?この記事では

・ 相続開始「前」の相続税対策

・ 相続開始「後」の相続税対策

についてご説明いたしました。

もし、相続対策を行わずに相続を発生した場合でも相続税対策は可能なので、お気軽に福岡相続テラスにお問い合わせください。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応