この記事をシェアする

目次

はじめに

相続は故人(被相続人)の財産を引き継ぐことですが、プラスの財産のみならずマイナスの財産も引き継ぐこととなります。

昨今では高齢化が進み、配偶者やお子様のおられない「おひとりさま」の相続も珍しくありません。

おひとりさまの相続においては甥・姪が相続人となるケースも多々あります。

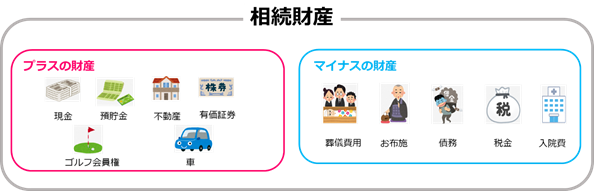

もしご自身が会ったこともない叔父や叔母の相続人となった場合には、相続により財産がもらえるかもしれないというメリットと同時に、もしかしたら莫大な借金があるかもしれないというリスクを負う可能性があります。(図1)

また、相続時に借金はなくても後々大きな借金を引き受けなければならないケースもあります。(後述:事例紹介)

図1

相続が起きた場合に相続人が選べる選択肢は次の3つです。

- 単純承認(財産と債務をすべて承継する)

- 限定承認(債務を限度として財産を承継する)

- 相続放棄(財産も債務もすべて承継しない)

このうち、限定承認及び相続放棄は家庭裁判所にその旨を申述する必要があります。

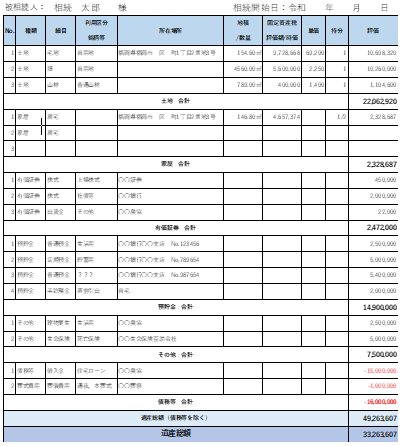

相続に際して、単純承認等の選択をするにあたってはプラスの財産とマイナスの財産を含めた財産目録(図2)を作成し判断する必要があります。

放棄等を選択する場合、相続の開始を知った日から3ヶ月以内と期間が短く、また遠縁の被相続人の財産のすべてを把握する作業は困難を極めるでしょう。

図2

相続の開始があった場合には、単純に財産がもらえる!と思わずに今回の相続を放棄すべきかどうかを冷静に判断することが必要です。

そのための期間は非常に短いため税理士をはじめ各専門家に相談の上速やかに判断できるように心がけましょう。

この記事をご覧になられたら相続があった場合に、その財産をもらうべきか放棄すべきかの検討の必要性がご理解いただけます。

また、財産目録を作成することは財産を取得する場合の遺産分割協議にも役立ちます。

相続の放棄

単純承認による相続は被相続人の資産と負債を引き継ぐため思わぬ借金を引き継いでしまうリスクがあります。

そのため、司法はそんなリスクから相続人を守るために相続放棄という手続きを用意しています。

この手続きは単に「相続を放棄します」と宣言するのではなく家庭裁判所において、申述という正式な手続きが必要です。

相続放棄にあたり作成すべき財産目録

相続放棄をする前提として財産の確定をする必要があります。

親しい親類であれば概ねの財産状況などの把握は比較的容易ですが、遠方の親類の場合どういった人となりでどういう生活をしていたのかなど全くわからないことも珍しくありません。

そのため財産の把握のために預金通帳の捜索や郵便物からの財産や借金の推測など、ありとあらゆる角度から財産目録を作成する必要があります。

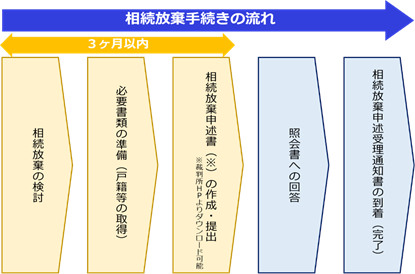

相続放棄の手続き

当事者

申述人(相続人)

申述期間

自己のために相続があったことを知った日から3月以内

申述先

亡くなった方の最後の住所地の家庭裁判所

費用

申述者一人につき800円+郵便切手(要個別確認)

必要書類

被相続人の住民票等、放棄する方の戸籍謄本、被相続人との関係がわかる戸籍(被相続人の死亡の記載があるもの)*

*申述までに調達できない場合は後日追加提出で差し支えありません。

手続きが完了後は家庭裁判所から放棄の証明として申述証明書(有料:150円)が発行されます。

申述期間の伸長・申述証明書

相続の開始があった日から3ヶ月以内に財産調査をしたとしても、その期間内にすべてを把握し、申述を行うことは困難なケースが多くあります。

そんな場合には家庭裁判所への申し立てによりその期間を延ばすことができます。

相続放棄の効果

相続放棄をした人は最初から相続人でなかったこことなり、ほかに相続人がいればその人たちで、いない場合には次順位の相続人たちで財産を分けることになります。

放棄をしても貰えるもの

相続を放棄したとしても、保険会社から支払いを受ける死亡保険金や勤務先からの死亡退職金などは契約等に基づくものですから受け取ることが可能です。

したがって、事業などを行い借入金や保証債務などを引き継ぐ場合には事前に死亡保険金などで家族に最低限の生活を確保することを検討しましょう。

相続放棄と税務への影響

- 放棄をしても、相続税の法定相続人の数の計算上では放棄がなかったものとなる

- 放棄により次順位への相続が生じる場合は2割加算対象(直系尊属を除く)

- 生命保険金や死亡保険金を取得の場合には相続税の申告が必要

- 生命保険金や死亡退職金の非課税の適用がない(次順位の相続人は適用可)

- 債務控除は控除できない

法定単純承認には要注意!

相続を放棄するにあたり、放棄の前後において多額の預貯金を引き出し消費するなどの相続財産の処分があった場合には、放棄ではなく単純承認があったものとして扱われることになりますので注意が必要です。

なお、被相続人の預貯金等から葬儀費用を支出する等の行為については社会通念上の範囲であればこの処分行為に当たらないものとされています。

相続放棄の連鎖

相続の放棄をした場合には、その放棄をした人は相続人でなくなります。

もし被相続人が銀行などからの借入金が返済できないような状態で旅立った場合には、その放棄をした人の次に相続人となる人も、相続放棄をすることになるでしょう。

そのため、次の相続人となりえる人との関係などによりますが事前に情報の共有などを行うことをお勧めします。

相続放棄の事例紹介

被相続人及び相続人により事情は千差万別であり一概に言えませんが、実際に相続放棄をされたケースをご紹介します。

父が連帯保証人となっているケース

状況

父Aはアパレル店を営む長女Bの連帯保証人となりその債務の額は約1億円と、Aのプラスの財産を大きく上回る状況であった。

相談者X(Aの次女)は兄弟の事業については全くかかわりがなく遠方に住むためその実態についてもよく知らず、現にBの経営は厳しい状態であった。

問題点

相続放棄の判断として判明している借入金等の債務のほかに、その被相続人が親族知人の連帯保証人となっている場合には注意が必要です。

相続は被相続人の財産及び負債に加えて地位を承継します。

この承継する地位の中には被相続人が誰かの借金の保証人という地位も含まれるため、全く知らない第三者の借金を負担するリスクを引き継ぐこととなります。

解決策

こういった場合には相続放棄をする必要あります。

そのため相続人が何も財産を貰えない状況となりますので、生前に居住用不動産の贈与の特例の活用や死亡保険金や死亡退職金などのみなし相続財産を用いて家族のために生活の資を残す手立てを打つことで最悪のケースを回避することができます。

なお、相続放棄の手続は生前には行うことができず、相続の開始を知ったのちに速やかに行う必要がありますので合わせてご留意ください。

まとめ

「相続」は一般的には財産を貰える・税金がかかるなどといった期待や心配が先に立ちがちですが、その相続そのものを承認すべきかどうかについては慎重な判断が必要です。

また、相続を放棄するか否かにかかわらず財産分けについては財産目録などの作成が必要不可欠となりますので、一日でも早く取り掛かり、複雑な場合は専門家の力を借りることで知らなかったでは済まされない問題を解決することができます。

本記事は一般的な内容に終始しておりますので、疑問点などについてはお気軽にお問い合わせください。

福岡相続テラス(税理士法人アーリークロス)では相続に関する無料相談を行っておりますので、お気軽にご連絡ください。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応