この記事をシェアする

路線価とは?

路線価とは、相続税申告書作成時の土地の評価を行う際に必要となる道路ごとにつけられた1㎡当たりの価格をいいます。

毎年7月頃に国税庁のHP上で路線価が発表されて経済誌を賑わせることが多いので相続や不動産に携わらない人でも知っている方は多いのではないでしょうか?

この路線価は不動産鑑定士の方が各税務署より依頼を受けて売買事例価格等をもとに決定することとなります。

通常、路線価は公示価格(売買実例価格)の8割程度の金額で表されることが多いので売買金額などの参考にされることもあります。

相続税申告書作成時の路線価方式とは?

相続税の申告書作成には土地の評価を行わなければなりません。

土地の中でも地目が「宅地」の場合には路線価方式と倍率方式のどちらかにより評価を行います。

どちらかと言っても選択式ではなく、対象の土地が路線価地域ならば路線価方式、倍率地域ならば倍率方式で評価を行います。

- 路線価方式・・・路線価 ✕ 地積(㎡) ± 各種補正

- 倍率方式・・・・固定資産税評価額 ✕ 評価倍率

上記の算式で計算した評価額は通称自用地価額、つまりご自身で使用している場合の評価額となりますので、人に貸している場合などは貸宅地や貸家建付地といった評価区分となるので注意が必要です。

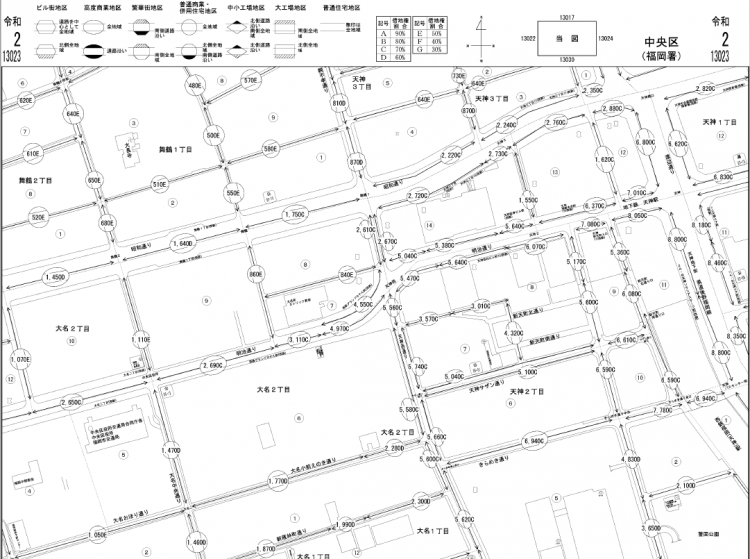

路線価図の見方

路線価図には対象の土地の路線価だけではなく、土地の評価を行う上で必要な情報が記載されています。

土地評価に必要な情報

- 路線価(1㎡当たりの金額)

- 地区区分(ビル街、高度商業、繁華街、普通商業・併用住宅、中小工場、大工場、普通住宅)

- 借地権割合(A:90% B:80% C:70% D:60% E:50% F:40% G:30%)

試しにR2年度の福岡の最高価格(1㎡あたり880万円)である天神ソラリアステージ前の渡辺通りの路線価図を載せておきます。

路線価方式による計算

路線価方式による評価は、土地の形やいくつの道路に面しているかなどによってその評価額は大きくことなります。

簡潔にまとめると、路線価に地積をかけたのちに各種補正を加えていくことになります。

補正も増額補正と減額補正とに分れていますので、本記事では各補正の紹介程度に留めておきます。

| 増額補正 | 減額補正 |

| ・二路線に面する宅地 ・三路線に面する宅地 ・四路線に面する宅地 |

・奥行価格補正 ・間口が狭小な宅地等 ・不整形地、奥行長大 ・地積規模の大きな宅地 ・無道路地 ・がけ地等を有する宅地 ・土地災害特別警戒区域内にある宅地 ・容積率の異なる2以上の地域にわたる宅地 ・私道 |

おわりに

本記事では路線価、とりわけ路線価を使った土地の評価方法について解説しました。

まとめると下記のようになります。

- 路線価とは国税庁が発表している道路に付されている1㎡当たりの金額

- 土地(宅地)の評価方法には路線価方式と倍率方式がある

- 路線価方式では、単に路線価に地積をかけるだけでなく様々な補正を考慮する必要がある

相続税の申告の中でも土地の評価が一番難解なものとなってきます。

各種減額補正を取るには机上の調査だけではなく、現地調査、役所調査などもありますので注意して評価を行うようにして下さい。

福岡相続テラス(税理士法人アーリークロス)では相続に関する無料相談を行っておりますので、お気軽にご連絡ください。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応