この記事をシェアする

はじめに

居住用財産を売却した場合、売却利益に対して税金がかかります。ですが、新たな居住用財産を取得する必要があるなど、売却後の税金が負担になることもあります。こういった事態が考慮され、昭和36年度税制改正において、35万円の特別控除が創設されました。

その後、昭和50年1月1日の譲渡から3,000万円の特別控除が規定され、今日に至ります。

さらに、平成28年度税制改正により、被相続人の居住用財産にかかる譲渡所得の特別控除が新たに創設されました。

自己の居住用財産にかかる譲渡の特例

自己の住宅の取得、譲渡及び買換えについては、国の政策的な見地から、納税者の所得税軽減を図り、日本経済を活性化させ、より良い住環境を求めることができるよう税制上の措置が講じられています。

居住用財産の特別控除(措法35②)、軽減税率の特例(措法31の3)、買換えの特例(措法36の2)、交換の特例(措法36の3)です。また、本特例を適用する場合は、住宅借入金等特別控除(措法41)との併用は出来ないため、どちらの特例が有利なのかを比較し、適用することとなります。

| 特例制度 | 制度の概要 |

|

居住用財産の特別控除 (措法35②) |

マイホーム(居住用財産)の売却の際、譲渡所得から最高3,000万円まで控除できる |

|

軽減税率の特例 (措法31の3) |

マイホーム(居住用財産)を売却の際、長期譲渡所得の税額を通常の場合よりも低い税率で計算する |

|

買換えの特例 (措法36の2) |

特定のマイホーム(居住用財産)を売却し、代わりのマイホームに買い替えた際、譲渡益に対する課税を将来に繰り延べることができる |

|

交換の特例 (措法36の3) |

土地や建物などの固定資産を同じ種類の固定資産と交換したとき、譲渡がなかったものとする |

|

住宅借入金等特別控除 (措法41) |

住宅ローンを利用して、マイホームの新築、取得又は増改築等をし、令和3年12月31日までに居住した場合、住宅ローン等の年末残高から計算した金額を、居住した年分以後の各年分の所得税額から控除する |

| ※各特例には一定の要件を満たす必要があります |

被相続人の居住用財産にかかる譲渡の特例

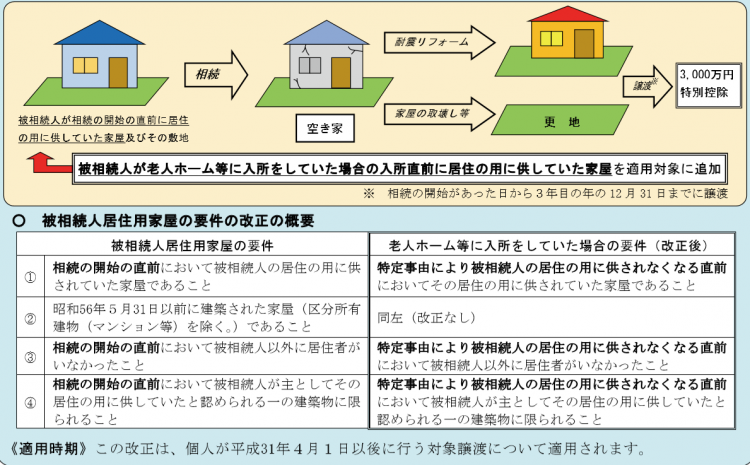

被相続人居住用家屋及び被相続人居住用家屋の敷地等を相続し、一定の期間内にそれを譲渡し、一定の要件に該当する譲渡の場合には、租税特別措置法第35条第1項に規定する居住用財産を譲渡した場合に該当するものとみなされ、最高3,000万円の控除をうけることができるようになりました。(以下「相続空き家の特例」と呼びます)。

さらに、令和元年度税制改正により、本特例措置は、4年間延長され、令和2年1月1日から令和5年12月31日までの譲渡に適用されると共に、平成31年4月1日以降の譲渡については、被相続人が相続の開始の直前において老人ホーム等に入居していた場合でも、一定の要件を満たす場合は、特例の適用が受けられるように改正されました。

相続空き家の特例(措法35③)の改正

前出しましたように、従来居住用財産を譲渡した場合、3,000万円の特別控除等が設けられていましたが、居住用財産の特別控除の特例に比べ、相続空き家の特例は、いわゆる旧耐震基準(昭和56年5月31日以前の耐震基準)の下で建設された相続後の古い空き家の増加を抑制することを目的として創設されていることから、「居住用財産の特別控除(措法35②)」と比較してみると、その適用要件には違いがあり、全く違う特例です。以下、令和元年度税制改正点を示します。

まとめ

今回は、これまでの措法35②の特例と、相続空き家の特例措置法35②、特に相続空き家の特例について見てきました。

被相続人居住用家屋及び被相続人居住用家屋の敷地等に係る遺産分割や相続開始日前後のその利用状況等は多種多様にわたることから、本特例の適用にあたっては慎重な判定が要されるところと考えます。

福岡相続テラスでは相続に関する無料相談を行っておりますので、お気軽にご連絡ください。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応